கெய்ன்ஸ் டெக்னாலஜி பங்குகள் 43% சரிய முக்கியக் காரணம்! நிதி அறிக்கையில் "தவறவிட்ட" பரிவர்த்தனைகள் - முழு பின்னணி என்ன?

I. பங்கு விலை மற்றும் சந்தை நிலவரம் (Latest Price & Market Sentiment)

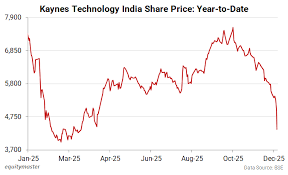

சமீபத்திய விலை (Dec 8, 2025): இன்று வர்த்தகத்தின் போது, கெய்ன்ஸ் டெக்னாலஜி பங்குகள் மேலும் சரிந்து, ₹4,100 முதல் ₹4,300 என்ற வரம்பில் வர்த்தகமானது.

சரிவுக்கான தூண்டுதல்: கோட்டக் இன்ஸ்டிடியூஷனல் ஈக்விட்டிஸ் நிறுவனத்தின் அறிக்கை.

சரிவின் அளவு: அக்டோபர் 2025-ல் ₹7,822-ஆக இருந்த அதன் 52 வார உச்சத்திலிருந்து, இந்தச் சரிவு 43% ஆகும்.

II. 🔍 கோட்டக் இன்ஸ்டிடியூஷனல் ஈக்விட்டிஸ் எழுப்பிய முக்கியக் கவலைகள்

கோட்டக் நிறுவனம், கெய்ன்ஸ் டெக்னாலஜி, அதன் துணை நிறுவனமான கெய்ன்ஸ் எலெக்ட்ரானிக்ஸ் மேனுஃபாக்சரிங் (KEM) மற்றும் புதிதாக வாங்கப்பட்ட இஸ்க்ரெம்கோ (Iskraemeco) ஆகியவற்றின் நிதிநிலை அறிக்கைகளைப் பகுப்பாய்வு செய்து, பின்வரும் முரண்பாடுகளைச் சுட்டிக்காட்டியுள்ளது:

தொடர்புடைய தரப்பினர் பரிவர்த்தனைகள் வெளிப்படுத்தாமை (Missing Related-Party Transactions):

இஸ்க்ரெம்கோ நிறுவனம், கெய்ன்ஸ் எலெக்ட்ரானிக்ஸ் மேனுஃபாக்சரிங் நிறுவனத்திடமிருந்து சுமார் ₹180 கோடிக்கு கொள்முதல் செய்துள்ளதாக அதன் தாக்கல் ஆவணங்களில் தெரிவிக்கப்பட்டுள்ளது.

ஆனால், இந்த முக்கியப் பரிவர்த்தனை கெய்ன்ஸ் டெக்னாலஜி-ன் தனிப்பட்ட நிதிநிலை அறிக்கைகளில் (Standalone Financial Statements) தொடர்புடைய தரப்பினர் வெளிப்பாட்டுப் பிரிவில் (Related-Party Disclosures) இடம்பெறவில்லை.

மேலும், ₹320 கோடி செலுத்த வேண்டிய பில்கள் (Payables) மற்றும் ₹190 கோடி பெற வேண்டிய பில்கள் (Receivables) போன்றவை வெளிப்படுத்தப்படவில்லை.

குட்வில் மற்றும் இன்டான்ஜிபிள் சொத்துக்கள் (Goodwill and Intangible Assets):

இஸ்க்ரெம்கோ நிறுவனத்தை வாங்கியதில் ரூ. 114 கோடி குட்வில் (Goodwill) அங்கீகரிக்கப்பட்ட நிலையில், ஒருங்கிணைக்கப்பட்ட இருப்புநிலை அறிக்கையில் (Consolidated Balance Sheet) அதற்குரிய அதிகரிப்பு காட்டப்படவில்லை என்று கோட்டக் சந்தேகம் எழுப்பியது.

அத்துடன், தொழில்நுட்ப அறிவு (Technical Know-How) என்ற பெயரில் ₹180 கோடி முதலீடாகக் (Capitalisation) காட்டப்பட்டதும் கேள்விக்குள்ளாக்கப்பட்டது.

அதிகரித்த தற்செயலான கடன்கள் (Surge in Contingent Liabilities):

தற்செயலான கடன்கள் (நிகழக்கூடிய கடன்கள்) ₹520 கோடிக்கு அதிகரித்தது, இது மொத்தச் சொத்தின் (Net Worth) 18% ஆகும். இது ஆபத்தான நிலை என்று கோட்டக் குறிப்பிட்டது.

அதிக கடன் செலவுகள் (High Borrowing Costs):

2025 நிதியாண்டிற்கான சராசரி கடன் செலவு 17.7% ஆக இருப்பது குறித்து கவலை தெரிவிக்கப்பட்டது.

III. 📢 நிறுவனத்தின் அதிகாரப்பூர்வ விளக்கம்

கோட்டக்கின் அறிக்கைக்குப் பதிலளிக்கும் விதமாக, கெய்ன்ஸ் டெக்னாலஜி நிர்வாகம் பின்வரும் விரிவான விளக்கங்களை அளித்தது:

| கவலைகள் (Concern) | நிறுவனத்தின் விளக்கம் (Company's Clarification) |

| தொடர்புடைய தரப்பினர் பரிவர்த்தனைகள் | ஒப்புதல்: இது ஒரு தற்செயலான பிழை (Inadvertent Omission). ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளில் (Consolidated Statements) இந்தப் பரிவர்த்தனைகள் நீக்கப்பட்டிருந்தாலும், தனிப்பட்ட அறிக்கைகளின் வெளிப்பாட்டுக் குறிப்புகளில் (Notes to Account) தவறவிடப்பட்டுள்ளது. இது சரிசெய்யப்பட்டுள்ளது. |

| குட்வில் மற்றும் சொத்துக்கள் | இந்தியக் கணக்குவைப்புத் தரங்கள் (Ind AS 103) படி, கையகப்படுத்துதலின்போது வாடிக்கையாளர் ஒப்பந்தங்கள் (Customer Contracts) போன்ற அங்கீகரிக்கப்படாத அருவச் சொத்துக்கள் (Intangible Assets) அங்கீகரிக்கப்பட்டு, குட்வில்லுடன் ஈடுசெய்யப்பட்டன (Netted Off). |

| தற்செயலான கடன்கள் | ₹520 கோடியில் பெரும்பகுதி, இஸ்க்ரெம்கோ திட்டங்களுக்கான செயல்திறன் வங்கி உத்தரவாதங்கள் (Performance Bank Guarantees) மற்றும் துணை நிறுவனங்களுக்கான கார்ப்பரேட் உத்தரவாதங்கள் காரணமாக ஏற்பட்டது. இது கையகப்படுத்துதலுக்குப் பிந்தைய நிதித் தேவைகளுக்காகச் செய்யப்பட்டது. |

| அதிக கடன் செலவுகள் | பில் தள்ளுபடியையும் (Bill Discounting) கணக்கில் கொண்டால், சராசரி வட்டிச் செலவு 10% ஆகக் குறைகிறது. முந்தைய நிதியாண்டுடன் ஒப்பிடும்போது இது குறைவே. |

IV. முதலீட்டாளர்களுக்கு இதன் தாக்கம் என்ன? (Impact on Investors)

பங்கு விலை ஏற்ற இறக்கம்: நிறுவனத்தின் அடிப்படை வணிகச் செயல்திறன் (Fundamental Performance) வலுவாக இருந்தாலும் (வளர்ச்சி மற்றும் ஆர்டர் புத்தகம்), நிதி வெளிப்பாடுகளில் ஏற்பட்ட இந்த "பிழை" முதலீட்டாளர்களின் நம்பிக்கையைக் குலைத்துள்ளது. இதன் விளைவாக, பங்கில் அதிக விற்பனை அழுத்தம் தொடர்கிறது.

பகுப்பாய்வாளர்களின் கருத்து:

JPMorgan போன்ற நிறுவனங்கள் பங்கின் இலக்கு விலையை (Target Price) ₹7,550 என்று வைத்திருந்தாலும், "இந்தச் சரிவில் முதலீடு செய்ய வேண்டாம் (Don't bottom fish)" என்று எச்சரித்துள்ளன.

Investec போன்ற நிறுவனங்கள் 'SELL' என்ற மதிப்பீட்டைப் பரிந்துரைத்துள்ளன.

தொழில்நுட்பப் பார்வை: பங்கு அதன் 200-நாள் நகரும் சராசரியில் (200-Day Simple Moving Average) இருந்து சுமார் 26% தள்ளியிருப்பதால், குறுகிய காலத்தில் ஒரு மீட்பு (Mean Reversion Bounce) நிகழ வாய்ப்புள்ளது. எனினும், வலுவான விற்பனைப் போக்கு தொடர்வதைக் கருத்தில் கொள்ள வேண்டும்.

Leave a Reply

Cancel Replyதொடர்புடைய செய்திகள்

தேர்தல் களம்

காலை நேரத்தில் நீங்கள் முதலில் எந்த தகவலைப் பார்க்கிறீர்கள்?

அண்மைச் செய்திகள்

தொகுப்பு

அண்மைக் கருத்துகள்

-

கூட்டுறவு நகை தள்ளுபடி பண்ண வேண்டும்

-

👍

-

சிறந்த நடிகர், நடிகைகளுக்கு 1 பவுன்